Ценные Бумаги России

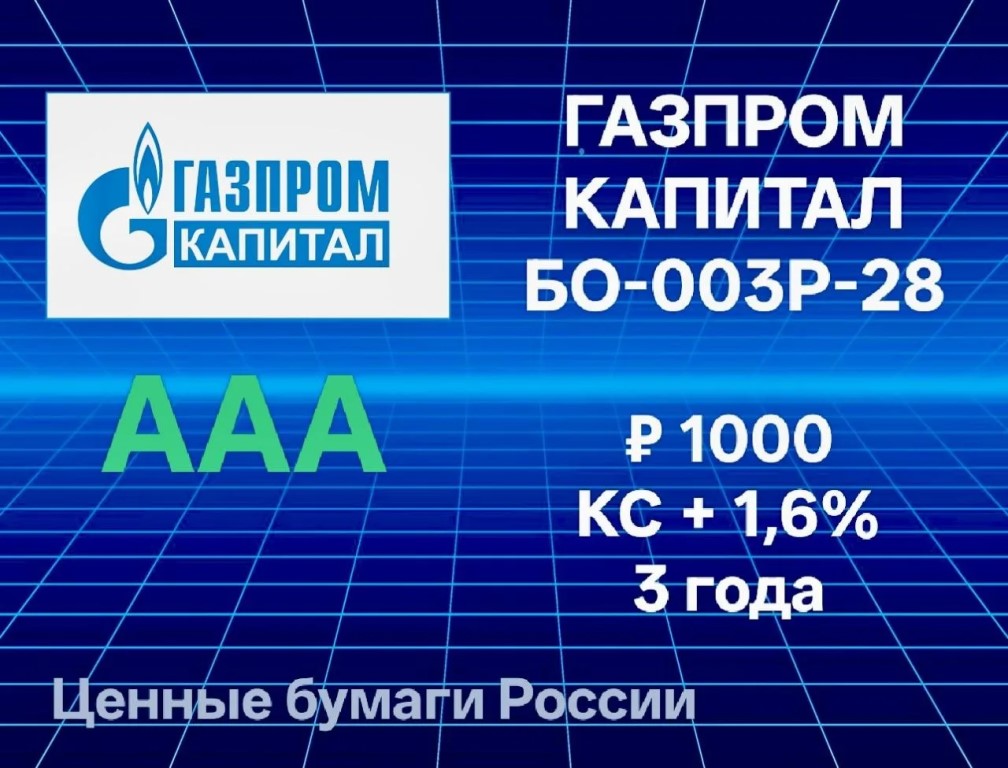

Газпром Капитал: флоатер с поручительством AAA

Газпром Капитал размещает трёхлетний флоатер с купоном КС+1,6%. Разбираем параметры и финансовое состояние группы.

📌 Параметры выпуска

Сбор заявок завершается 20 июля, размещение — 23 июля 2026 года .

Эмитент: ООО «Газпром капитал» — 100% дочка ПАО «Газпром» .

• Срок: 3 года

• Купон: КС + спред не выше 1,6% (ежемесячно)

• Поручитель: ПАО «Газпром» (рейтинг ААА(RU) от АКРА и Эксперт РА)

• Доступен всем инвесторам

При спреде 1,5–1,6% выпуск выглядит интересно .

📊 Финансовое состояние Газпрома

1 квартал 2026 (по МСФО):

• Выручка: 2,8 трлн руб. (без изменений г/г)

• Операционная прибыль: 610 млрд руб. (+27,2% г/г)

• Операционная рентабельность: выросла с 14,3% до 21,8%

• OCF: >1 трлн руб. (+8,7% г/г)

• FCF: 624 млрд руб. (+105% г/г) за счёт снижения Capex на 37%

Долговая нагрузка:

• Чистый долг: 6,21 трлн руб. (снижение на 3,7%)

• Чистый долг/OIBDA: 2,15х (снижение с 2,35х)

• Доля краткосрочного долга: 22% — низкий риск рефинансирования

Что вызывает вопросы:

• Процентные расходы выросли на 19,3% до 144 млрд руб.

• ICR — 1,44х (улучшение с 1,35х в 2025, но ниже комфортного уровня)

🔔 Что важно знать

Выпуск 003Р-28 — третий по счёту в 2026 году . Предыдущий выпуск 003Р-27 (собрал 15 млрд руб.) сейчас торгуется с премией 20–30 б.п. к ОФЗ, что соответствует параметрам нового выпуска .

Поручительство ПАО «Газпром» с рейтингом ААА — сильнейшая защита для держателей. По сути, кредитный риск приравнивается к риску самого Газпрома.

Снижение Capex на 37% и рост FCF в 2 раза — позитивный сигнал. Компания адаптируется к высокой стоимости заёмного капитала, сокращая инвестпрограмму.

Ключевой риск: низкий ICR (1,44х) означает, что даже у такого эмитента существенная часть прибыли уходит на обслуживание долга. При сохранении высоких ставок это остаётся под контролем, но требует мониторинга.

💡 Мнение

Выпуск 003Р-28 — классический инструмент для консервативных портфелей. Поручительство Газпрома с рейтингом AAA практически исключает кредитный риск. Оферта отсутствует — это полноценный трёхлетний инструмент.

При текущей ключевой ставке 14,25% доходность составит около 15,75–15,85% . Это рыночный уровень для эмитента такого качества.

Участвовать имеет смысл при спреде 1,5–1,6%. При более низком спреде можно найти более интересные альтернативы на вторичном рынке.

💬 Рассматриваете выпуск для своего портфеля? Как оцениваете перспективы Газпрома?

👉 Оставляй реакцию, если в теме

👉 Репост — лучшая благодарность

Источники: данные Московской биржи, отчётность ПАО «Газпром» по МСФО за 1 квартал 2026 года, комментарии БКС и Т-Инвестиции (актуально на 17 июля 2026 года)

⚠️ Весь контент носит исключительно информационный характер и не является инвестиционной рекомендацией.

Ценные бумаги России

С Вас 👍 если было полезно

#ЦенныеБумагиРоссии #Газпром #Облигации #Флоатер #ГазпромКапитал

Газпром Капитал: флоатер с поручительством AAA

Газпром Капитал размещает трёхлетний флоатер с купоном КС+1,6%. Разбираем параметры и финансовое состояние группы.

📌 Параметры выпуска

Сбор заявок завершается 20 июля, размещение — 23 июля 2026 года .

Эмитент: ООО «Газпром капитал» — 100% дочка ПАО «Газпром» .

• Срок: 3 года

• Купон: КС + спред не выше 1,6% (ежемесячно)

• Поручитель: ПАО «Газпром» (рейтинг ААА(RU) от АКРА и Эксперт РА)

• Доступен всем инвесторам

При спреде 1,5–1,6% выпуск выглядит интересно .

📊 Финансовое состояние Газпрома

1 квартал 2026 (по МСФО):

• Выручка: 2,8 трлн руб. (без изменений г/г)

• Операционная прибыль: 610 млрд руб. (+27,2% г/г)

• Операционная рентабельность: выросла с 14,3% до 21,8%

• OCF: >1 трлн руб. (+8,7% г/г)

• FCF: 624 млрд руб. (+105% г/г) за счёт снижения Capex на 37%

Долговая нагрузка:

• Чистый долг: 6,21 трлн руб. (снижение на 3,7%)

• Чистый долг/OIBDA: 2,15х (снижение с 2,35х)

• Доля краткосрочного долга: 22% — низкий риск рефинансирования

Что вызывает вопросы:

• Процентные расходы выросли на 19,3% до 144 млрд руб.

• ICR — 1,44х (улучшение с 1,35х в 2025, но ниже комфортного уровня)

🔔 Что важно знать

Выпуск 003Р-28 — третий по счёту в 2026 году . Предыдущий выпуск 003Р-27 (собрал 15 млрд руб.) сейчас торгуется с премией 20–30 б.п. к ОФЗ, что соответствует параметрам нового выпуска .

Поручительство ПАО «Газпром» с рейтингом ААА — сильнейшая защита для держателей. По сути, кредитный риск приравнивается к риску самого Газпрома.

Снижение Capex на 37% и рост FCF в 2 раза — позитивный сигнал. Компания адаптируется к высокой стоимости заёмного капитала, сокращая инвестпрограмму.

Ключевой риск: низкий ICR (1,44х) означает, что даже у такого эмитента существенная часть прибыли уходит на обслуживание долга. При сохранении высоких ставок это остаётся под контролем, но требует мониторинга.

💡 Мнение

Выпуск 003Р-28 — классический инструмент для консервативных портфелей. Поручительство Газпрома с рейтингом AAA практически исключает кредитный риск. Оферта отсутствует — это полноценный трёхлетний инструмент.

При текущей ключевой ставке 14,25% доходность составит около 15,75–15,85% . Это рыночный уровень для эмитента такого качества.

Участвовать имеет смысл при спреде 1,5–1,6%. При более низком спреде можно найти более интересные альтернативы на вторичном рынке.

💬 Рассматриваете выпуск для своего портфеля? Как оцениваете перспективы Газпрома?

👉 Оставляй реакцию, если в теме

👉 Репост — лучшая благодарность

Источники: данные Московской биржи, отчётность ПАО «Газпром» по МСФО за 1 квартал 2026 года, комментарии БКС и Т-Инвестиции (актуально на 17 июля 2026 года)

⚠️ Весь контент носит исключительно информационный характер и не является инвестиционной рекомендацией.

Ценные бумаги России

С Вас 👍 если было полезно

#ЦенныеБумагиРоссии #Газпром #Облигации #Флоатер #ГазпромКапитал Если у вас установлено приложение,

вы можете сразу перейти в канал