Виталий Кошин. Портфельные инвестиции

Как заранее увидеть риск дефолта по облигации?

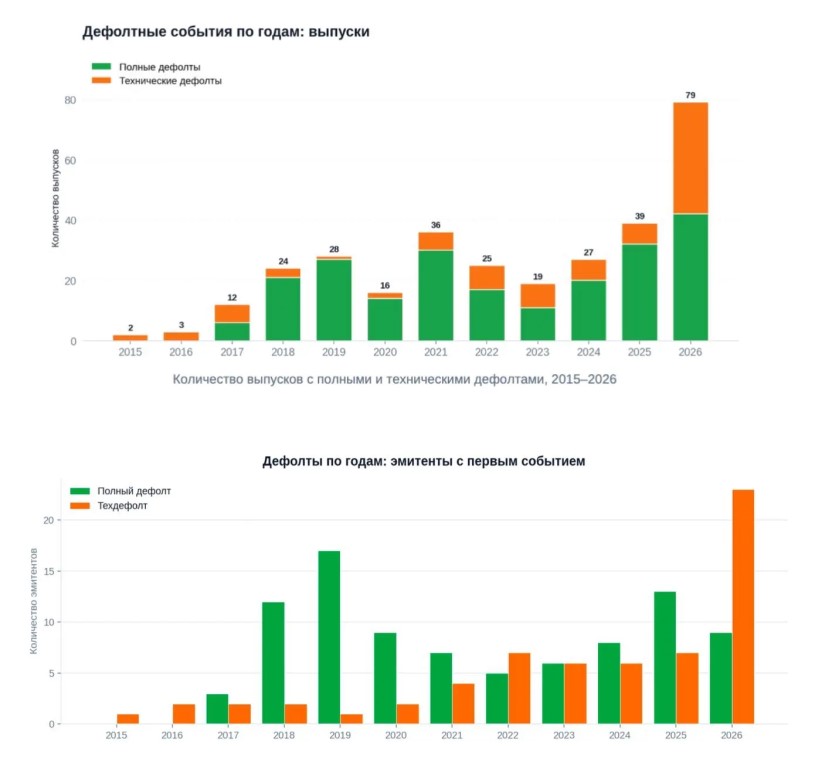

Системный разбор 310 дефолтных событий, 962 эмитентов и 7 630 выпусков облигаций.

Добрый день, друзья!

Подготовил для вас исследование на тему дефолта облигаций, краткие выводи ниже в посту, полное исследование доступно по ссылке.

Забирайте, читайте и делайте правильные выводы и решения.

📈 Главная идея исследования: дефолт по облигации редко начинается в день официального объявления. Чаще рынок и отчетность начинают предупреждать раньше: цена падает, капитал уменьшается, бизнес замедляется, рейтинг ухудшается или компания оказывается слишком маленькой для своей долговой нагрузки.

В исследовании использовались 2,6 млн. строк данных по финансовым показателям эмитентов облигаций, собранные сайтом Fin-plan.org с 2015 года, данные по ценам облигаций с 2015 года с Мосбиржи, данные по дефолтам с 2015 года с сайта c-bonds.ru.

📊Краткие и наиболее интересные выводы:

1️⃣ Самые опасные отрасли: транспорт/логистика, прочие финансовые компании (компании, которые создаются специально для выпуска облигаций и далее транслируют долг на материнскую структуру), сельское хозяйство, ИТ, ЖКХ – частота дефолтов выше средней. Ипотечные агенты, лизинг, банки — минимальная дефолтность с 2015 года.

2️⃣ Цена и доходность облигации – предиктор проблем. Цена начинает падать задолго до дефолта. Поэтому в высоких рейтингах дефолтов почти нет: эмитенты сначала ухудшаются по показателям, падают в цене, потом им снижают рейтинг и только потом наступает дефолт. Редкие техдефолты в высоких рейтингах: например, Евротранс (А-), Почта РФ (АА), Роснано (АА).

3️⃣ Бумаги без оферты уходят в дефолт в 4,5 раза реже, чем с офертой. Сама по себе оферта точно не причина дефолта, но закономерность скорее говорит о том, что эмитенты с проблемами чаще структурируют выпуски офертой, чтобы оставить себе мобильность.

4️⃣ 1-ый уровень листинга имеет меньшую дефолтность: в 4,5 раза реже, чем 2 уровень, и в 6 раз реже, чем 3.

5️⃣ В муниципальных бумагах за весь период исследования было только 2 техдефолта, которые быстро закрыли. В ОФЗ дефолтов не было за этот период. ОФЗ и субфедеральные выпуски по-прежнему считаются эталоном надёжности на российском рынке.

6️⃣ Размер компании один из сильнейших предикторов дефолта. Большую вероятность дефолта имеют малые компании с выручкой до 4 млрд руб. Разница в вероятности дефолта между «до 4 млрд» и «более 4 млрд» в 3 раза.

7️⃣ Снижение собственного капитала компании ещё один важный предиктор дефолта.

8️⃣ Медианный портрет компании, уходящей в дефолт:

• Рейтинг ниже BB,

• Доля собственного капитала в активах <10%,

• ROE <2,5%,

• Рост выручки <1,4%,

• Выручка < 1,2 млрд руб.

➡️В исследовании также разобрали вероятности перехода тех. дефолта в полный при разных финансовых показателях; критерии экспресс-отбора облигаций с минимальной статистической вероятностью дефолта.

В полном исследовании — 16 полезных графиков и 13 таблиц, защитные фильтры отбора, чек-лист проверки облигации из 9 пунктов, разбор по отраслям и таблица вероятностей дефолта по каждому рейтингу.

👉 ЗАБРАТЬ ИССЛЕДОВАНИЕ

Ставьте 🔥, если было полезно!

Как заранее увидеть риск дефолта по облигации?

Системный разбор 310 дефолтных событий, 962 эмитентов и 7 630 выпусков облигаций.

Добрый день, друзья!

Подготовил для вас исследование на тему дефолта облигаций, краткие выводи ниже в посту, полное исследование доступно по ссылке.

Забирайте, читайте и делайте правильные выводы и решения.

📈 Главная идея исследования: дефолт по облигации редко начинается в день официального объявления. Чаще рынок и отчетность начинают предупреждать раньше: цена падает, капитал уменьшается, бизнес замедляется, рейтинг ухудшается или компания оказывается слишком маленькой для своей долговой нагрузки.

В исследовании использовались 2,6 млн. строк данных по финансовым показателям эмитентов облигаций, собранные сайтом Fin-plan.org с 2015 года, данные по ценам облигаций с 2015 года с Мосбиржи, данные по дефолтам с 2015 года с сайта c-bonds.ru.

📊Краткие и наиболее интересные выводы:

1️⃣ Самые опасные отрасли: транспорт/логистика, прочие финансовые компании (компании, которые создаются специально для выпуска облигаций и далее транслируют долг на материнскую структуру), сельское хозяйство, ИТ, ЖКХ – частота дефолтов выше средней. Ипотечные агенты, лизинг, банки — минимальная дефолтность с 2015 года.

2️⃣ Цена и доходность облигации – предиктор проблем. Цена начинает падать задолго до дефолта. Поэтому в высоких рейтингах дефолтов почти нет: эмитенты сначала ухудшаются по показателям, падают в цене, потом им снижают рейтинг и только потом наступает дефолт. Редкие техдефолты в высоких рейтингах: например, Евротранс (А-), Почта РФ (АА), Роснано (АА).

3️⃣ Бумаги без оферты уходят в дефолт в 4,5 раза реже, чем с офертой. Сама по себе оферта точно не причина дефолта, но закономерность скорее говорит о том, что эмитенты с проблемами чаще структурируют выпуски офертой, чтобы оставить себе мобильность.

4️⃣ 1-ый уровень листинга имеет меньшую дефолтность: в 4,5 раза реже, чем 2 уровень, и в 6 раз реже, чем 3.

5️⃣ В муниципальных бумагах за весь период исследования было только 2 техдефолта, которые быстро закрыли. В ОФЗ дефолтов не было за этот период. ОФЗ и субфедеральные выпуски по-прежнему считаются эталоном надёжности на российском рынке.

6️⃣ Размер компании один из сильнейших предикторов дефолта. Большую вероятность дефолта имеют малые компании с выручкой до 4 млрд руб. Разница в вероятности дефолта между «до 4 млрд» и «более 4 млрд» в 3 раза.

7️⃣ Снижение собственного капитала компании ещё один важный предиктор дефолта.

8️⃣ Медианный портрет компании, уходящей в дефолт:

• Рейтинг ниже BB,

• Доля собственного капитала в активах <10%,

• ROE <2,5%,

• Рост выручки <1,4%,

• Выручка < 1,2 млрд руб.

➡️В исследовании также разобрали вероятности перехода тех. дефолта в полный при разных финансовых показателях; критерии экспресс-отбора облигаций с минимальной статистической вероятностью дефолта.

В полном исследовании — 16 полезных графиков и 13 таблиц, защитные фильтры отбора, чек-лист проверки облигации из 9 пунктов, разбор по отраслям и таблица вероятностей дефолта по каждому рейтингу.

👉 ЗАБРАТЬ ИССЛЕДОВАНИЕ

Ставьте 🔥, если было полезно! Если у вас установлено приложение,

вы можете сразу перейти в канал