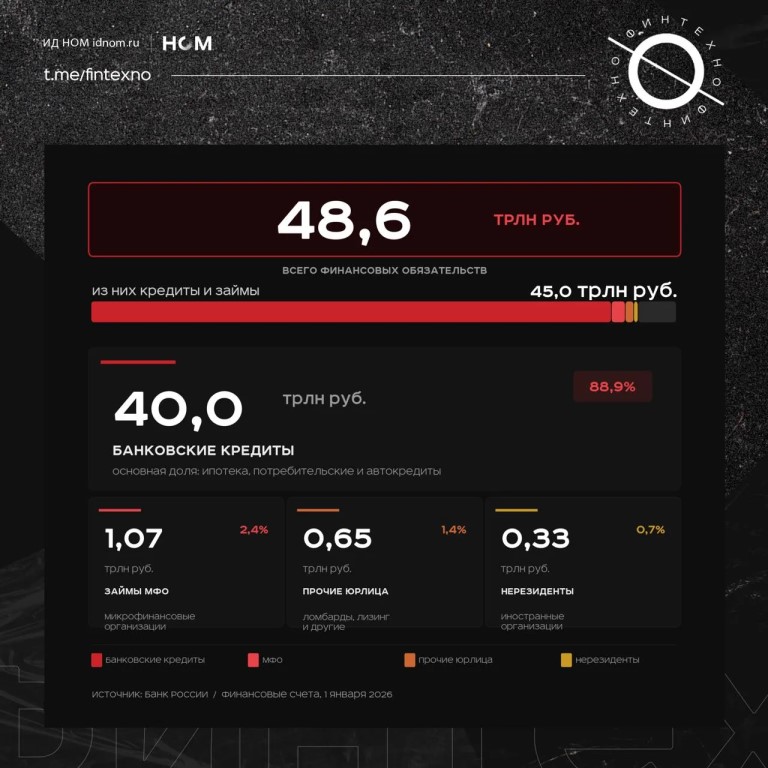

Портфель розничного долга в России достиг исторического максимума в рублях, но качество и темпы роста по сегментам сильно различаются. По данным Банка России, на 1 января 2026 финансовые обязательства домашних хозяйств составили 48,6 трлн рублей, из которых 45 трлн — это кредиты и займы.

По структуре долга почти половина (48%) приходится на ипотеку: 21,7 трлн рублей. Объём потребкредитов — 13,4 трлн (30%), автокредитов — 3 трлн (7%), прочих банковских кредитов — 1,1 трлн.

Самое важное в этой истории — динамика: темп роста явно замедляется. В 2025 году обязательства домашних хозяйств выросли на 2,2 трлн рублей, тогда как в 2024 — на 5,2 трлн. Если смотреть только на кредиты и займы, прирост за 2025 год — 1,7 трлн рублей против 5,1 трлн годом ранее. Основной драйвер — ипотека, а не потребительские кредиты.

Ещё один показатель, который важен для формирования полной картины, — доля доходов населения, которая уходит на погашение и обслуживание кредитов. На конец 2025 это 9,4%, что Банк России называет минимальным уровнем с конца 2018 года. Значит, номинально долг большой, но на макроуровне он пока не выглядит неконтролируемым относительно доходов населения.

Подписывайтесь на Финтехно

Портфель розничного долга в России достиг исторического максимума в рублях, но качество и темпы роста по сегментам сильно различаются. По данным Банка России, на 1 января 2026 финансовые обязательства домашних хозяйств составили 48,6 трлн рублей, из которых 45 трлн — это кредиты и займы.

По структуре долга почти половина (48%) приходится на ипотеку: 21,7 трлн рублей. Объём потребкредитов — 13,4 трлн (30%), автокредитов — 3 трлн (7%), прочих банковских кредитов — 1,1 трлн.

Самое важное в этой истории — динамика: темп роста явно замедляется. В 2025 году обязательства домашних хозяйств выросли на 2,2 трлн рублей, тогда как в 2024 — на 5,2 трлн. Если смотреть только на кредиты и займы, прирост за 2025 год — 1,7 трлн рублей против 5,1 трлн годом ранее. Основной драйвер — ипотека, а не потребительские кредиты.

Ещё один показатель, который важен для формирования полной картины, — доля доходов населения, которая уходит на погашение и обслуживание кредитов. На конец 2025 это 9,4%, что Банк России называет минимальным уровнем с конца 2018 года. Значит, номинально долг большой, но на макроуровне он пока не выглядит неконтролируемым относительно доходов населения.

Подписывайтесь на ФинтехноЕсли у вас установлено приложение,

вы можете сразу перейти в канал