Фундаменталка | Инвестиции | Дивиденды

💊 Промомед. Сильные результаты

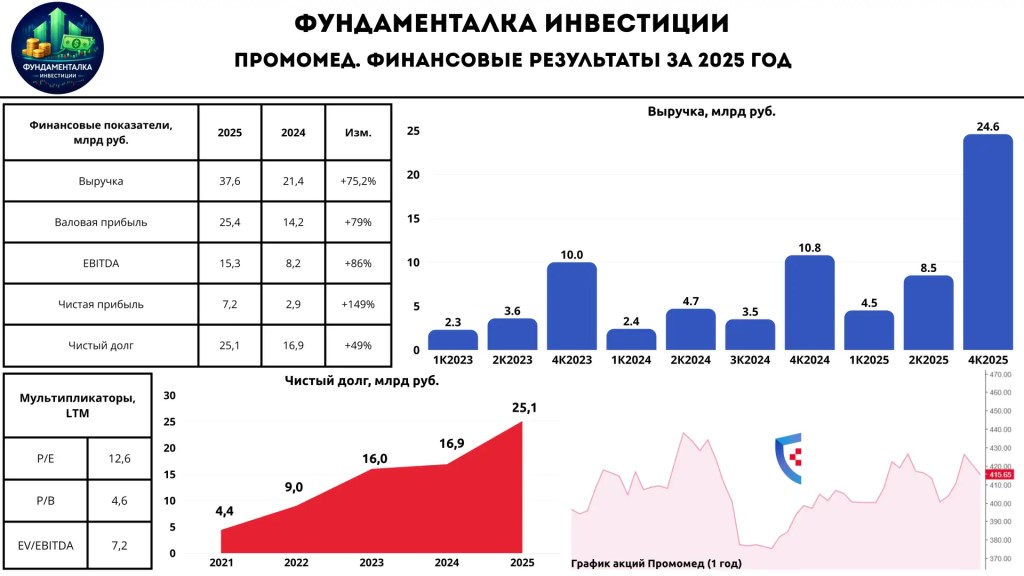

Ведущая инновационная биофармацевтическая компания Промомед представила долгожданные финансовые результаты по итогам 2025 года. Взглянем на ключевые моменты отчета:

- Выручка: 37,6 млрд руб (+75,2% г/г)

- Валовая прибыль: 25,4 млрд руб (+79% г/г)

- EBITDA: 15,3 млрд руб (+86% г/г)

- Чистая прибыль: 7,9 млрд руб (+149% г/г)

📈 В отчетном периоде выручка Промомеда выросла на 75,2% г/г - до 37,6 млрд руб. и более чем в 6 раз опередила темпы фармацевтического рынка. Ударные темпы роста во многом обусловлены успешной коммерциализацией новых препаратов в стратегических терапевтических областях — Эндокринологии и Онкологии, а также значительным ростом продаж отдельных базовых препаратов компании.

*Темпы роста фармацевтического рынка в 2025 году составили 11,6%.

Динамика выручки отдельно по сегментам:

— Эндокринология: +163% г/г. (Тирзетта, Велгия ЭКО, Семальтара).

— Онкология: +42% г/г. (Прадетро).

— Прочие препараты: +8,0% г/г. (Мигрениум Нео, Райтбуфен, Тедуглудит, Амбервин Пульмо).

👆В результате EBITDA выросла на 86% г/г - до 15,3 млрд руб., в том числе отражая эффект масштабирования бизнеса и рост продаж инновационных препаратов. При этом чистая прибыль составила 7,2 млрд руб., увеличившись на 149% г/г.

— рентабельность EBITDA выросла с 38% до 41%.

— операционный денежный поток вырос на 188% г/г - до 270 млн руб.

— общехозяйственные и админ. расходы выросли с 2,7 до 4,9 млрд руб.

❗️На фоне масштабного роста бизнеса чистый долг на конец 2025 года вырос с 16,9 до 25,1 млрд руб. При этом ND/EBITDA снизилось с 2,05х до 1,65х на фоне роста операционных показателей.

— FCF всё ещё в отрицательной зоне: -4,3 млрд руб.

— CAPEX снизился на 29% г/г. При этом расходы на исследования выросли на 90% г/г.

— финансовые расходы выросли с 2,5 до 5 млрд руб.

––––––––––––––––––––––––––––

💼 Прогнозы и дивиденды

Стоит начать с того, что Промомед успешно реализовал прогноз по фин. результатам за 2025 год. Также менеджмент дал новый прогноз на 2026 год:

— выручка: +60%.

— рентабельность EBITDA: +45%.

Что касается дивидендов, то основываясь на цифрах управленческой отчетности, Генеральный директор предложит распределить на дивиденды не менее 35% от скорректированной чистой прибыли по МСФО за 2025 год. Таким образом первые в истории дивиденды Промомеда могут составить 11,8 рублей на акцию (~2,8% ДД).

––––––––––––––––––––––––––––

Итого:

Промомед ударно провел 2025 год, продемонстрировав значительный рост по ключевым показателям и тем самым реализовав прогноз на 2025 год. Из основного стоит выделить, что компания преуспевает в сегменте Эндокринологии, продавая инновационные препараты для терапии диабета и ожирения (+163% г/г). В то же время Промомед смещает акцент на продажи коммерческих препаратов, рост которых в 2025 году составил +118%. При этом доля коммерческого канала выросла с 47% в 2023 году до 66% в 2025 году, что говорит об охвате более маржинального сегмента — больше зарабатывают.

При этом с момента последнего обзора котировки компании показали скромный рост всего на 9%. На мой взгляд, это связано с следующими факторами:

— При высоких темпах роста у Промомеда параллельно растет чистый долг, а FCF остается отрицательным.

— Расходы на R&D + CAPEX значительно выше операционного денежного потока.

— Запасы выросли с 6,3 до 11,6 млрд руб., что может говорить о снижении спроса.

— Подавляющая часть выручки концентрируется на определенных препаратах (плохо при возможном падении спроса).

Как я уже отмечал в прошлом обзоре, долгосрочный таргет по Промомеду держу на уровне 450 рублей с горизонтом в 1-1,5 года. Быть может, если компания снова покажет уверенные результаты по итогам 2026 года, её акции смогут дойти до этого уровня.

Думаю, что в фокусе рынка в 2026 году будут не столько прогнозы, сколько работа компании над сокращением чистого долга и роста FCF.

Жми🔥, если держишь Промомед в своем портфеле!

💊 Промомед. Сильные результаты

Ведущая инновационная биофармацевтическая компания Промомед представила долгожданные финансовые результаты по итогам 2025 года. Взглянем на ключевые моменты отчета:

- Выручка: 37,6 млрд руб (+75,2% г/г)

- Валовая прибыль: 25,4 млрд руб (+79% г/г)

- EBITDA: 15,3 млрд руб (+86% г/г)

- Чистая прибыль: 7,9 млрд руб (+149% г/г)

📈 В отчетном периоде выручка Промомеда выросла на 75,2% г/г - до 37,6 млрд руб. и более чем в 6 раз опередила темпы фармацевтического рынка. Ударные темпы роста во многом обусловлены успешной коммерциализацией новых препаратов в стратегических терапевтических областях — Эндокринологии и Онкологии, а также значительным ростом продаж отдельных базовых препаратов компании.

*Темпы роста фармацевтического рынка в 2025 году составили 11,6%.

Динамика выручки отдельно по сегментам:

— Эндокринология: +163% г/г. (Тирзетта, Велгия ЭКО, Семальтара).

— Онкология: +42% г/г. (Прадетро).

— Прочие препараты: +8,0% г/г. (Мигрениум Нео, Райтбуфен, Тедуглудит, Амбервин Пульмо).

👆В результате EBITDA выросла на 86% г/г - до 15,3 млрд руб., в том числе отражая эффект масштабирования бизнеса и рост продаж инновационных препаратов. При этом чистая прибыль составила 7,2 млрд руб., увеличившись на 149% г/г.

— рентабельность EBITDA выросла с 38% до 41%.

— операционный денежный поток вырос на 188% г/г - до 270 млн руб.

— общехозяйственные и админ. расходы выросли с 2,7 до 4,9 млрд руб.

❗️На фоне масштабного роста бизнеса чистый долг на конец 2025 года вырос с 16,9 до 25,1 млрд руб. При этом ND/EBITDA снизилось с 2,05х до 1,65х на фоне роста операционных показателей.

— FCF всё ещё в отрицательной зоне: -4,3 млрд руб.

— CAPEX снизился на 29% г/г. При этом расходы на исследования выросли на 90% г/г.

— финансовые расходы выросли с 2,5 до 5 млрд руб.

––––––––––––––––––––––––––––

💼 Прогнозы и дивиденды

Стоит начать с того, что Промомед успешно реализовал прогноз по фин. результатам за 2025 год. Также менеджмент дал новый прогноз на 2026 год:

— выручка: +60%.

— рентабельность EBITDA: +45%.

Что касается дивидендов, то основываясь на цифрах управленческой отчетности, Генеральный директор предложит распределить на дивиденды не менее 35% от скорректированной чистой прибыли по МСФО за 2025 год. Таким образом первые в истории дивиденды Промомеда могут составить 11,8 рублей на акцию (~2,8% ДД).

––––––––––––––––––––––––––––

Итого:

Промомед ударно провел 2025 год, продемонстрировав значительный рост по ключевым показателям и тем самым реализовав прогноз на 2025 год. Из основного стоит выделить, что компания преуспевает в сегменте Эндокринологии, продавая инновационные препараты для терапии диабета и ожирения (+163% г/г). В то же время Промомед смещает акцент на продажи коммерческих препаратов, рост которых в 2025 году составил +118%. При этом доля коммерческого канала выросла с 47% в 2023 году до 66% в 2025 году, что говорит об охвате более маржинального сегмента — больше зарабатывают.

При этом с момента последнего обзора котировки компании показали скромный рост всего на 9%. На мой взгляд, это связано с следующими факторами:

— При высоких темпах роста у Промомеда параллельно растет чистый долг, а FCF остается отрицательным.

— Расходы на R&D + CAPEX значительно выше операционного денежного потока.

— Запасы выросли с 6,3 до 11,6 млрд руб., что может говорить о снижении спроса.

— Подавляющая часть выручки концентрируется на определенных препаратах (плохо при возможном падении спроса).

Как я уже отмечал в прошлом обзоре, долгосрочный таргет по Промомеду держу на уровне 450 рублей с горизонтом в 1-1,5 года. Быть может, если компания снова покажет уверенные результаты по итогам 2026 года, её акции смогут дойти до этого уровня.

Думаю, что в фокусе рынка в 2026 году будут не столько прогнозы, сколько работа компании над сокращением чистого долга и роста FCF.

Жми🔥, если держишь Промомед в своем портфеле! Если у вас установлено приложение,

вы можете сразу перейти в канал