Фундаменталка | Инвестиции | Дивиденды

📱 МТС. Финансовый отчет за 1 квартал 2026 года. Есть ли подводные камни?

Дорогие подписчики, начинаем торговую неделю с обзора финансовых результатов цифровой экосистемы МТС по итогам 1 квартала 2026 года.

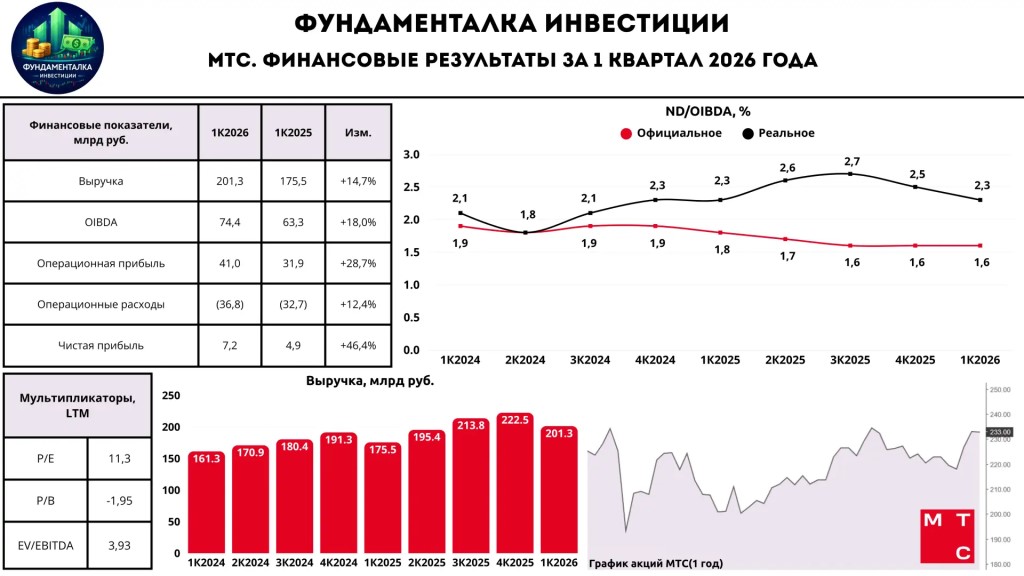

- Выручка: 201,3 млрд руб (+14,7% г/г)

- OIBDA: 74,7 млрд руб (+18,0% г/г)

- Операционная прибыль: 41,0 млрд руб (+28,7% г/г)

- Чистая прибыль: 7,2 млрд руб (+46,4% г/г)

📈 В 1 квартале 2026 года выручка выросла на 14,7% г/г - до 201,3 млрд руб. за счёт роста доходов от услуг мобильной и фиксированной связи, а также от межоператорского бизнеса и B2B сегмента. Простыми словами, ключевой драйвер — индексация тарифов. В результате OIBDA продемонстрировала опережающий рост на 18% г/г и составила 74,7 млрд руб., а чистая прибыль увеличилась на 46,4% г/г - до 7,2 млрд руб., что обусловлено остановкой роста финансовых расходов на фоне снижения ключевой ставки.

*В феврале 2026 года МТС индексировала ряд тарифов в среднем на 15,6%. Повышение затронуло ~18 млн абонентов.

📊 Динамика выручка по ключевым сегментам в 1К2026:

— Телеком: +14,7% г/г.

— Финтех: +18,4% г/г.

— Реклама: +2,3% г/г.

— Медиахолдинг: +3,8% г/г.

👆Отчетливо видно, как при помощи индексации тарифов телекома и сильных результатов финтеха МТС компенсирует скромные темпы в рекламном и медиа бизнесах.

— финансовые расходы чутьм еньше прошлогоднего уровня - 34,4 млрд руб.

— операционные расходы выросли на 12,4% г/г - до 32,7 млрд руб.

— рентабельность OIBDA выросла с 36,1% до 37,1% г/г.

✅ На конец 1К2026 МТС отчиталась о снижении чистого долга на 1,1% г/г - до 451,5 млрд руб. при ND/OIBDA = 1,6x (против 1,8х г/г).

— CAPEX вырос на 29,1% г/г - до 44,3 млрд руб.

— FCF группы составил 55,6 млрд руб. Без учета банка показатель составил -7,0 млрд руб. (банковский эффект).

*Важно отметить, что в официальном пресс-релизе МТС указывает, что ND/OIBDA приводится без учета обязательств по аренде. Если учитывать их, а также банковские операции, то реальное соотношение получится 2,3х. Т.е. снижение долговой нагрузки в отчетном периоде — это не столько заслуга основного бизнеса, сколько эффект от банковской деятельности.

–––––––––––––––––––––––––––

💼 Дивиденды

Как я уже ранее упоминал, СД МТС рекомендовал дивиденды за 2025 год в размере 35 рублей на акцию, что предполагает 15% дивдоходности к текущей цене. Отмечу, что это одна из самых высоких дивдоходностей на нашем рынке. При этом также важно учитывать, что за это компания платит ростом долговой нагрузки и сохранением её на высоком уровне.

Напоминаю, что дивидендная выплата по итогам этого года является последней в рамках старой дивидендной политики с фиксированными выплатами в 35 рублей. В настоящий момент МТС готовит новую дивполитику и обещает опубликовать её ранее следующего дивидендного цикла.

Итоговое решение может быть как позитивным — повышение выплат, так и негативным — будут скромнее.

–––––––––––––––––––––––––––

Итого:

Снижение ключевой ставки уже начинает положительно отражаться на финансовых результатах группы МТС. Финансовые расходы перестали расти, что сразу конвертировалось в рост чистой прибыли. Главный же момент в кейсе компании — эффективность основного бизнеса, который продолжает расти благодаря развитию сегментов телекома и индексации тарифов.

Компания привела снижение долговой нагрузки в качестве одного из ключевых позитивных маркеров в отчетности. На самом же деле, если учитывать обязательства по аренде и банковские операции, то соотношение ND/OIBDA выше официального. Впрочем, заслуги банка также имели позитивное влияние и на свободный денежный поток. В целом, это не критично, но стоит учитывать.

В качестве потенциальных драйверов роста я бы хотел исключить новую дивидендную политику, т.к. по ней могут и разочаровать. А вот скорая продажа башенного бизнеса как раз поможет компании снизить долговую нагрузку (предварительная оценка ~80-100 млрд руб.).

Сохраняю таргет по МТС на уровне 250 рублей за акцию. Ждём новую дивполитику.

Прошу поддержать пост лайком🔥

📱 МТС. Финансовый отчет за 1 квартал 2026 года. Есть ли подводные камни?

Дорогие подписчики, начинаем торговую неделю с обзора финансовых результатов цифровой экосистемы МТС по итогам 1 квартала 2026 года.

- Выручка: 201,3 млрд руб (+14,7% г/г)

- OIBDA: 74,7 млрд руб (+18,0% г/г)

- Операционная прибыль: 41,0 млрд руб (+28,7% г/г)

- Чистая прибыль: 7,2 млрд руб (+46,4% г/г)

📈 В 1 квартале 2026 года выручка выросла на 14,7% г/г - до 201,3 млрд руб. за счёт роста доходов от услуг мобильной и фиксированной связи, а также от межоператорского бизнеса и B2B сегмента. Простыми словами, ключевой драйвер — индексация тарифов. В результате OIBDA продемонстрировала опережающий рост на 18% г/г и составила 74,7 млрд руб., а чистая прибыль увеличилась на 46,4% г/г - до 7,2 млрд руб., что обусловлено остановкой роста финансовых расходов на фоне снижения ключевой ставки.

*В феврале 2026 года МТС индексировала ряд тарифов в среднем на 15,6%. Повышение затронуло ~18 млн абонентов.

📊 Динамика выручка по ключевым сегментам в 1К2026:

— Телеком: +14,7% г/г.

— Финтех: +18,4% г/г.

— Реклама: +2,3% г/г.

— Медиахолдинг: +3,8% г/г.

👆Отчетливо видно, как при помощи индексации тарифов телекома и сильных результатов финтеха МТС компенсирует скромные темпы в рекламном и медиа бизнесах.

— финансовые расходы чутьм еньше прошлогоднего уровня - 34,4 млрд руб.

— операционные расходы выросли на 12,4% г/г - до 32,7 млрд руб.

— рентабельность OIBDA выросла с 36,1% до 37,1% г/г.

✅ На конец 1К2026 МТС отчиталась о снижении чистого долга на 1,1% г/г - до 451,5 млрд руб. при ND/OIBDA = 1,6x (против 1,8х г/г).

— CAPEX вырос на 29,1% г/г - до 44,3 млрд руб.

— FCF группы составил 55,6 млрд руб. Без учета банка показатель составил -7,0 млрд руб. (банковский эффект).

*Важно отметить, что в официальном пресс-релизе МТС указывает, что ND/OIBDA приводится без учета обязательств по аренде. Если учитывать их, а также банковские операции, то реальное соотношение получится 2,3х. Т.е. снижение долговой нагрузки в отчетном периоде — это не столько заслуга основного бизнеса, сколько эффект от банковской деятельности.

–––––––––––––––––––––––––––

💼 Дивиденды

Как я уже ранее упоминал, СД МТС рекомендовал дивиденды за 2025 год в размере 35 рублей на акцию, что предполагает 15% дивдоходности к текущей цене. Отмечу, что это одна из самых высоких дивдоходностей на нашем рынке. При этом также важно учитывать, что за это компания платит ростом долговой нагрузки и сохранением её на высоком уровне.

Напоминаю, что дивидендная выплата по итогам этого года является последней в рамках старой дивидендной политики с фиксированными выплатами в 35 рублей. В настоящий момент МТС готовит новую дивполитику и обещает опубликовать её ранее следующего дивидендного цикла.

Итоговое решение может быть как позитивным — повышение выплат, так и негативным — будут скромнее.

–––––––––––––––––––––––––––

Итого:

Снижение ключевой ставки уже начинает положительно отражаться на финансовых результатах группы МТС. Финансовые расходы перестали расти, что сразу конвертировалось в рост чистой прибыли. Главный же момент в кейсе компании — эффективность основного бизнеса, который продолжает расти благодаря развитию сегментов телекома и индексации тарифов.

Компания привела снижение долговой нагрузки в качестве одного из ключевых позитивных маркеров в отчетности. На самом же деле, если учитывать обязательства по аренде и банковские операции, то соотношение ND/OIBDA выше официального. Впрочем, заслуги банка также имели позитивное влияние и на свободный денежный поток. В целом, это не критично, но стоит учитывать.

В качестве потенциальных драйверов роста я бы хотел исключить новую дивидендную политику, т.к. по ней могут и разочаровать. А вот скорая продажа башенного бизнеса как раз поможет компании снизить долговую нагрузку (предварительная оценка ~80-100 млрд руб.).

Сохраняю таргет по МТС на уровне 250 рублей за акцию. Ждём новую дивполитику.

Прошу поддержать пост лайком🔥 Если у вас установлено приложение,

вы можете сразу перейти в канал