ЛУКОЙЛ vs РОСНЕФТЬ: в какую акцию лучше инвестировать прямо сейчас❗️Разбор🧐

Я держу в портфеле только 🛢️ЛУКОЙЛ (скрин⬆️ из сервиса учёта инвестиций прилагаю). Но несколько подписчиков спросили меня:

а почему не 🛢️Роснефть❓ Ведь она с начала года +24% против -1% у ЛУКОЙЛа❗️

Давайте честно и без воды разберем обоих эмитентов по котировкам, финансам и дивидендам. Выделим плюсы и минусы, а в конце определимся, что лучше покупать именно сегодня.

📈КОТИРОВКИ

За 10 лет ЛУКОЙЛ дал инвесторам +117% роста. Роснефть лишь +68%. Классика: частник обгоняет госкомпанию.

НО❗️С января 2026 года картина иная:

📈 Роснефть +24%

📉 ЛУКОЙЛ -1%

Почему Роснефть обогнала Лукойл❓

1️⃣ Нефть дорожает. Роснефть — крупнейший добытчик РФ, бенефициар №1.

2️⃣ Санкции. Роснефть живет под ними с 2014, есть господдержка. ЛУКОЙЛ попал под блокирующие санкции США недавно — это создает неопределенность с зарубежными активами.

3️⃣ Статус акции. Роснефть сейчас покупают как «акцию роста» из-за мегапроекта «Восток Ойл». ЛУКОЙЛ же остается «дивидендным аристократом» — надежным, но без каких то значимых перспектив.

📊ФИНАНСЫ

ЛУКОЙЛ:

✅ Экспорт: 98,5% сырья идёт за рубеж (цифры за 2024г). Рост цен на нефть = рост выручки. Прямая корреляция.

✅ Долги: У компании отрицательная долговая нагрузка👍 Чистая денежная позиция — 231 млрд руб. В эпоху высокой ставки ЦБ это просто отличный запас прочности.

✅ Подарок акционерам: гасят 11% своих акций (казначейский пакет). Это значит, что наша с вами доля в компании и дивиденды на акцию растут👍

Роснефть:

⚠️ Риски: Поставки в Индию рухнули почти вдвое (до 1-1,2 млн б/с) из-за санкций. Для Роснефти это чувствительно: у них там свои активы и долгосрочные контракты.

🔥 Но есть козырь! Доступ к нефтепроводу ВСТО (Восточная Сибирь — Тихий океан). Дисконт там в 2 раза ниже, чем на западном направлении. Как только спрос в Азии оживет — Роснефть окажется в жирном плюсе.

🏦 Фундамент: Стратегические запасы Индии — всего на 25 дней. Им просто некуда деваться, возобновление закупок у Роснефти — вопрос времени. Именно под этот сценарий рынок и разгоняет котировки Роснефти.

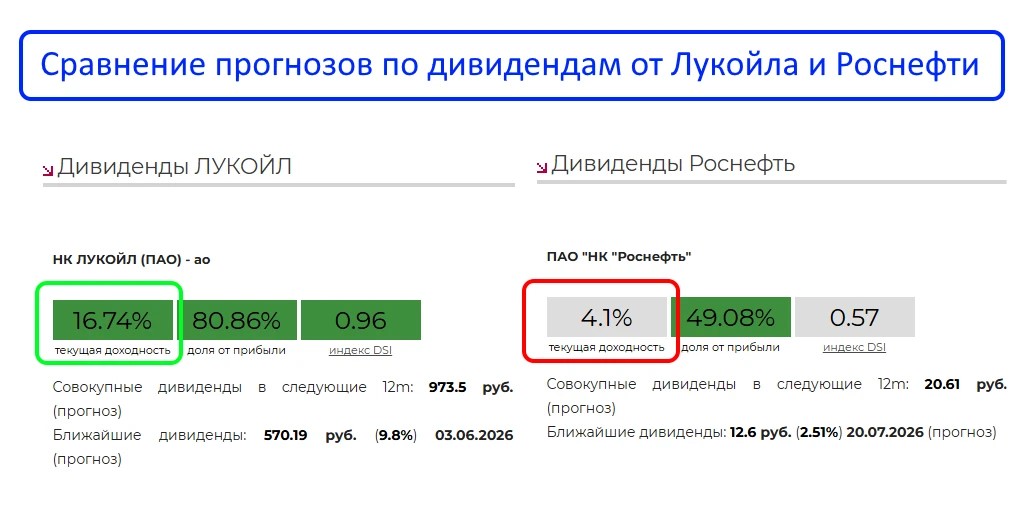

💰ДИВИДЕНДЫ

ЛУКОЙЛ — лучший дивидендный аристократ на нашем рынке.

🔹 Прогноз на ближайшую выплату (лето 2026) — почти 10%.

🔹 За 12 месяцев совокупные дивиденды могут превысить 16%.

🔹 Плюс эффект от погашения акций, который увеличивает выплаты на каждую оставшуюся бумагу.

Роснефть — дивиденды тут напрямую завязаны на восстановлении экспорта.

🔸 Если Индия вернется к прежним объемам, выплаты взлетят.

🔸 Но пока базовый прогноз скромный — около 4%.

🤔 ИТОГИ: какие есть плюсы и минусы❓

ЛУКОЙЛ:

✅ Огромная «кубышка» (нет долгов)

✅ Обратный выкуп акций (увеличивает нашу долю)

✅ Прозрачные и высокие дивиденды (10-16%)

❌ Неопределенность с санкционными активами

❌ Нет драйверов роста, как у конкурента

Роснефть:

✅ Гигантский потенциал роста котировок при возврате Индии к закупкам

✅ Преимущество ВСТО

❌ Высокий долг

❌ Низкие дивиденды сейчас

❌ Критическая зависимость от геополитики и туманные сроки восстановления спроса в Азии

ЗАКЛЮЧЕНИЕ

Лично мне ближе 🛢️ЛУКОЙЛ❗️Я не люблю гадать и предпочитаю получать реальные деньги здесь и сейчас. Плюс погашение акций дает мне уверенность, что моя доля в компании и будущие дивиденды только вырастут.

А что ближе вам — денежный поток от ЛУКОЙЛа или потенциальный рост от Роснефти❓ Пишите в комментариях👇

⚠️СЕРВИС где я веду учёта своего портфеля

ЮТУБ🔹РУТУБ🔹ВК🔹

ЛУКОЙЛ vs РОСНЕФТЬ: в какую акцию лучше инвестировать прямо сейчас❗️Разбор🧐

Я держу в портфеле только 🛢️ЛУКОЙЛ (скрин⬆️ из сервиса учёта инвестиций прилагаю). Но несколько подписчиков спросили меня:

а почему не 🛢️Роснефть❓ Ведь она с начала года +24% против -1% у ЛУКОЙЛа❗️

Давайте честно и без воды разберем обоих эмитентов по котировкам, финансам и дивидендам. Выделим плюсы и минусы, а в конце определимся, что лучше покупать именно сегодня.

📈КОТИРОВКИ

За 10 лет ЛУКОЙЛ дал инвесторам +117% роста. Роснефть лишь +68%. Классика: частник обгоняет госкомпанию.

НО❗️С января 2026 года картина иная:

📈 Роснефть +24%

📉 ЛУКОЙЛ -1%

Почему Роснефть обогнала Лукойл❓

1️⃣ Нефть дорожает. Роснефть — крупнейший добытчик РФ, бенефициар №1.

2️⃣ Санкции. Роснефть живет под ними с 2014, есть господдержка. ЛУКОЙЛ попал под блокирующие санкции США недавно — это создает неопределенность с зарубежными активами.

3️⃣ Статус акции. Роснефть сейчас покупают как «акцию роста» из-за мегапроекта «Восток Ойл». ЛУКОЙЛ же остается «дивидендным аристократом» — надежным, но без каких то значимых перспектив.

📊ФИНАНСЫ

ЛУКОЙЛ:

✅ Экспорт: 98,5% сырья идёт за рубеж (цифры за 2024г). Рост цен на нефть = рост выручки. Прямая корреляция.

✅ Долги: У компании отрицательная долговая нагрузка👍 Чистая денежная позиция — 231 млрд руб. В эпоху высокой ставки ЦБ это просто отличный запас прочности.

✅ Подарок акционерам: гасят 11% своих акций (казначейский пакет). Это значит, что наша с вами доля в компании и дивиденды на акцию растут👍

Роснефть:

⚠️ Риски: Поставки в Индию рухнули почти вдвое (до 1-1,2 млн б/с) из-за санкций. Для Роснефти это чувствительно: у них там свои активы и долгосрочные контракты.

🔥 Но есть козырь! Доступ к нефтепроводу ВСТО (Восточная Сибирь — Тихий океан). Дисконт там в 2 раза ниже, чем на западном направлении. Как только спрос в Азии оживет — Роснефть окажется в жирном плюсе.

🏦 Фундамент: Стратегические запасы Индии — всего на 25 дней. Им просто некуда деваться, возобновление закупок у Роснефти — вопрос времени. Именно под этот сценарий рынок и разгоняет котировки Роснефти.

💰ДИВИДЕНДЫ

ЛУКОЙЛ — лучший дивидендный аристократ на нашем рынке.

🔹 Прогноз на ближайшую выплату (лето 2026) — почти 10%.

🔹 За 12 месяцев совокупные дивиденды могут превысить 16%.

🔹 Плюс эффект от погашения акций, который увеличивает выплаты на каждую оставшуюся бумагу.

Роснефть — дивиденды тут напрямую завязаны на восстановлении экспорта.

🔸 Если Индия вернется к прежним объемам, выплаты взлетят.

🔸 Но пока базовый прогноз скромный — около 4%.

🤔 ИТОГИ: какие есть плюсы и минусы❓

ЛУКОЙЛ:

✅ Огромная «кубышка» (нет долгов)

✅ Обратный выкуп акций (увеличивает нашу долю)

✅ Прозрачные и высокие дивиденды (10-16%)

❌ Неопределенность с санкционными активами

❌ Нет драйверов роста, как у конкурента

Роснефть:

✅ Гигантский потенциал роста котировок при возврате Индии к закупкам

✅ Преимущество ВСТО

❌ Высокий долг

❌ Низкие дивиденды сейчас

❌ Критическая зависимость от геополитики и туманные сроки восстановления спроса в Азии

ЗАКЛЮЧЕНИЕ

Лично мне ближе 🛢️ЛУКОЙЛ❗️Я не люблю гадать и предпочитаю получать реальные деньги здесь и сейчас. Плюс погашение акций дает мне уверенность, что моя доля в компании и будущие дивиденды только вырастут.

А что ближе вам — денежный поток от ЛУКОЙЛа или потенциальный рост от Роснефти❓ Пишите в комментариях👇

⚠️СЕРВИС где я веду учёта своего портфеля

ЮТУБ🔹РУТУБ🔹ВК🔹Если у вас установлено приложение,

вы можете сразу перейти в канал