Портфель Двинского

Дом РФ оказался почти идеальной компанией. В этом и заключается его проблема

Первое годовое собрание акционеров ДОМ РФ после IPO стало для компании проверкой на исполнение обещаний. Главный экзамен пройден: акционеры утвердили дивиденды за 2025 год в размере 246,88 рубля на акцию.

Дата закрытия реестра – 20 июля, выплата ожидается в начале августа. Совокупно компания направит акционерам около 44 млрд рублей, или ровно 50% чистой прибыли по МСФО. При цене акции около 2285 рублей дивидендная доходность составляет 10,8%.

Для первой выплаты в публичной истории результат выглядит убедительно. ДОМ РФ не стал пересматривать дивидендную политику после размещения и полностью выполнил рекомендацию наблюдательного совета. Дополнительную устойчивость выплатам придает структура капитала: государство остается контролирующим акционером и напрямую заинтересовано в распределении прибыли. При этом свою долю дивидендов получат более 100 тыс. розничных инвесторов.

Фундамент под выплатами сильный. По итогам 2025 года чистая прибыль группы выросла на 35,1%, до 88,8 млрд рублей, ROE поднялся с 18,7% до 21,6%, активы превысили 6,4 трлн рублей. Банковский сегмент практически удвоил прибыль — до 49,2 млрд рублей. Чистые процентные доходы без учета секьюритизации выросли на 41%, до 133,3 млрд рублей. То есть рост обеспечен не разовыми переоценками, а основным операционным бизнесом.

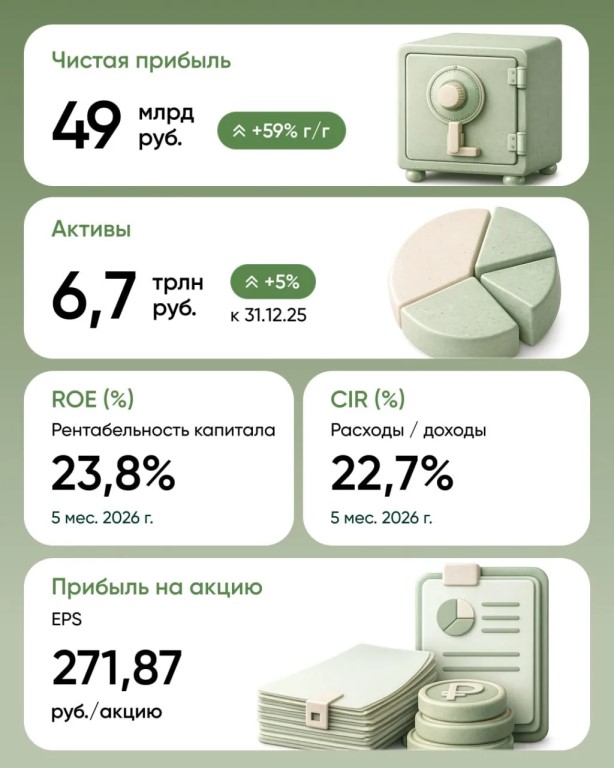

В 2026 году динамика даже ускорилась. За январь–май ДОМ РФ заработал 49 млрд рублей чистой прибыли, что на 59% больше прошлогоднего результата. Прибыль на акцию достигла 271,87 рубля и уже превысила размер годового дивиденда. Средства на счетах эскроу выросли на 20%, до 243,9 млрд рублей, объем новых выпусков ипотечных облигаций – на 35%. Пока компания идет выше собственного годового ориентира по прибыли свыше 104 млрд рублей.

С момента IPO акции прибавили около 30%: с 1750 до 2285 рублей. Размещение прошло по верхней границе диапазона, спрос превысил предложение в четыре-пять раз, а free-float составил лишь 10,1%. Узкий рынок поддерживает котировки, но одновременно делает бумагу более волатильной.

Стратегия до 2030 года предполагает рост активов до 10,3 трлн рублей, сохранение ROE выше 20% и выплату не менее 50% прибыли в виде дивидендов. Банковский бизнес должен увеличить чистую прибыль до 125 млрд рублей. Основные направления – финансирование строительства, ИЖС, ипотечная секьюритизация и цифровые решения.

Главные риски остаются прежними: зависимость от государственных ипотечных программ, высокая ключевая ставка и ограниченная ликвидность акций. Но основная проблема ДОМ РФ сейчас заключается не в качестве бизнеса. Компания настолько стабильна и предсказуема, что рынок уже назначил ей премию. При P/E около 4х она оценивается дороже "Сбера", ВТБ, "Совкомбанка" и "Т-Технологий".

Поэтому ДОМ РФ остается сильной компанией, но не очевидно дешевой акцией. За бумагой стоит следить и ждать момента, когда рыночная волатильность даст более привлекательную точку входа.

Портфель Двинского – авторский взгляд на фондовый рынок

Не является индивидуальной инвестиционной рекомендацией

Дом РФ оказался почти идеальной компанией. В этом и заключается его проблема

Первое годовое собрание акционеров ДОМ РФ после IPO стало для компании проверкой на исполнение обещаний. Главный экзамен пройден: акционеры утвердили дивиденды за 2025 год в размере 246,88 рубля на акцию.

Дата закрытия реестра – 20 июля, выплата ожидается в начале августа. Совокупно компания направит акционерам около 44 млрд рублей, или ровно 50% чистой прибыли по МСФО. При цене акции около 2285 рублей дивидендная доходность составляет 10,8%.

Для первой выплаты в публичной истории результат выглядит убедительно. ДОМ РФ не стал пересматривать дивидендную политику после размещения и полностью выполнил рекомендацию наблюдательного совета. Дополнительную устойчивость выплатам придает структура капитала: государство остается контролирующим акционером и напрямую заинтересовано в распределении прибыли. При этом свою долю дивидендов получат более 100 тыс. розничных инвесторов.

Фундамент под выплатами сильный. По итогам 2025 года чистая прибыль группы выросла на 35,1%, до 88,8 млрд рублей, ROE поднялся с 18,7% до 21,6%, активы превысили 6,4 трлн рублей. Банковский сегмент практически удвоил прибыль — до 49,2 млрд рублей. Чистые процентные доходы без учета секьюритизации выросли на 41%, до 133,3 млрд рублей. То есть рост обеспечен не разовыми переоценками, а основным операционным бизнесом.

В 2026 году динамика даже ускорилась. За январь–май ДОМ РФ заработал 49 млрд рублей чистой прибыли, что на 59% больше прошлогоднего результата. Прибыль на акцию достигла 271,87 рубля и уже превысила размер годового дивиденда. Средства на счетах эскроу выросли на 20%, до 243,9 млрд рублей, объем новых выпусков ипотечных облигаций – на 35%. Пока компания идет выше собственного годового ориентира по прибыли свыше 104 млрд рублей.

С момента IPO акции прибавили около 30%: с 1750 до 2285 рублей. Размещение прошло по верхней границе диапазона, спрос превысил предложение в четыре-пять раз, а free-float составил лишь 10,1%. Узкий рынок поддерживает котировки, но одновременно делает бумагу более волатильной.

Стратегия до 2030 года предполагает рост активов до 10,3 трлн рублей, сохранение ROE выше 20% и выплату не менее 50% прибыли в виде дивидендов. Банковский бизнес должен увеличить чистую прибыль до 125 млрд рублей. Основные направления – финансирование строительства, ИЖС, ипотечная секьюритизация и цифровые решения.

Главные риски остаются прежними: зависимость от государственных ипотечных программ, высокая ключевая ставка и ограниченная ликвидность акций. Но основная проблема ДОМ РФ сейчас заключается не в качестве бизнеса. Компания настолько стабильна и предсказуема, что рынок уже назначил ей премию. При P/E около 4х она оценивается дороже "Сбера", ВТБ, "Совкомбанка" и "Т-Технологий".

Поэтому ДОМ РФ остается сильной компанией, но не очевидно дешевой акцией. За бумагой стоит следить и ждать момента, когда рыночная волатильность даст более привлекательную точку входа.

Портфель Двинского – авторский взгляд на фондовый рынок

Не является индивидуальной инвестиционной рекомендацией Если у вас установлено приложение,

вы можете сразу перейти в канал