А стоит ли ВДО свеч?

На фоне непонятной ситуации с Евротрансом отдельные блогеры пишут о том, что они продолжают покупать его облигации. Они решили воспользоваться ситуацией и купить дешево. И сегодня я хочу показать на примере ВДО в целом и Евротранса в частном некую арифметику.

Но свой рассказ я хочу начать с того, что покупать ВДО можно по-разному:

👆 Можно выстроить стратегию, брать очень много разных выпусков понемногу и в этом случае можно четко сказать, что если один эмитент допустит дефолт, портфель в целом не пострадает и инвестор заработает больше, чем если бы он купил выпуск с кредитным рейтингом А. Тут чистая математика и работа с рисками;

👆 Можно брать отдельные выпуски на круглые суммы и тут получается совсем другое управление рисками и совсем другая арифметика. И именно эту арифметику я хочу показать на своем примере.

Мой пример. Стоимость ценных бумаг, раскиданных по моим портфелям и портфелям мужа превышает 5 миллионов рублей. При этом управляю активами только я, поэтому все это можно считать за один портфель. Вот мне не комфортно вкладывать в рискованного эмитента больше 100к потому, что если я лишусь такой суммы из-за своей ошибки, мне будет обидно. Эта сумма - это мои потенциальные потери. На самом деле если вложить 100к, то потери будут чуть меньше, но поскольку сложно оценить остаток, буду считать, что лишусь всех 100%.

Теперь давайте посчитаем профит. Если взять последние размещения, сравнивать буду 2 выпуска:

👆 СФО Синара Секьюр, ставка 16.5%. Это секьюризация ипотечного долга, но тут все равно есть свои риски, хотя в дальнейшем я буду называть этот уровень доходности в 16,5% безрисковым;

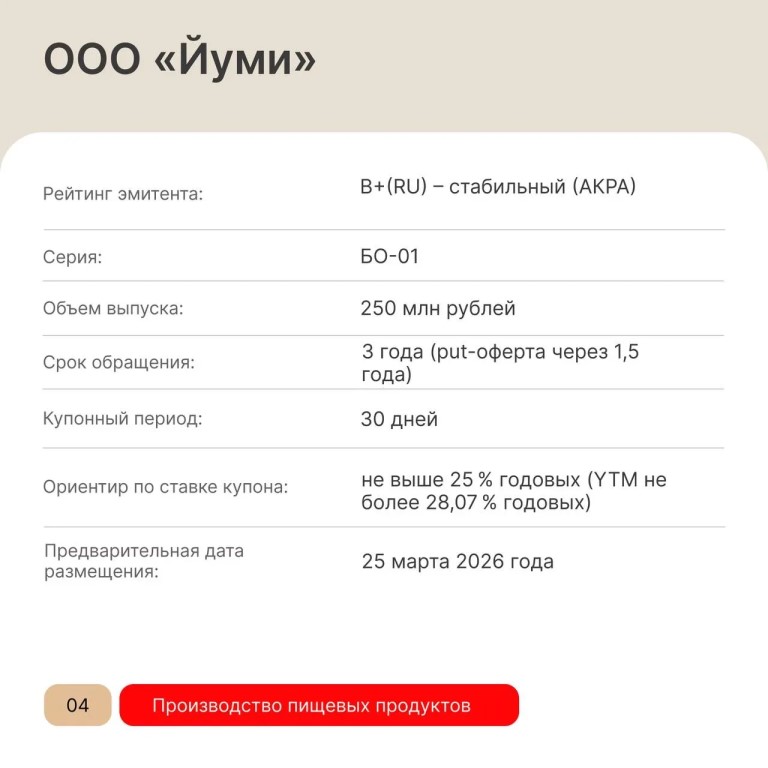

👆 Йуми, ставка 25%.

То есть при покупке этих двух выпусков разница для меня будет 8.5% годовых или 8500 рублей от 100к. Но в то же время при моем портфеле - это меньше 0.2%. И вот тут очень виден дисбаланс: на кон я ставлю большую сумму, на такие деньги можно в мини отпуск съездить, хотя эта сумма меньше 2% от общего портфеля. Но если все сложится, мой доход будет всего на 0.2% больше, чем почти у безрискового актива. А если взять другого эмитента, по ощущениям надежного, но с доходностью чуть больше, но разница будет еще меньше. Вот по мне такие риски за 8500 рублей не оправданы.

Если мы говорим про Евротранс, за счет падения котировок у него доходность намного больше. Посмотрим на самую первую облигацию в списке БО-001Р-08, ставка купона по этому выпуску 21%, размер выплаты 17,26 рублей в месяц, но цена облигации упала до 640 рублей, поэтому текущая доходность дивидендных выплат выросла до 17,26*12/640= 31,8%. Система пишет, что доходность к погашению 52%.

И если сравнивать стабильные 16,5% и 31,8%, то тут разница уже куда больше. Такой риск даст мне лишние 15300 рублей за год и при погашении 56250 рублей. Если конечно погашение произойдет... Если размазать 56250 рублей по годам, то доход будет выше, чем у безрисковой стратегии на 35 500 рублей. Но плата за риск все равно остается 100 000 рублей! И вот в случае данного выпуска доход за все время составит больше 150%. Но тут лотерея, либо -100%, либо +150%. Вот мне такая лотерея даст +3,6% от портфеля и с одной стороны это повод задуматься, а с другой я помню, что -100% может наступить уже завтра... Не ИИР.

А стоит ли ВДО свеч?

На фоне непонятной ситуации с Евротрансом отдельные блогеры пишут о том, что они продолжают покупать его облигации. Они решили воспользоваться ситуацией и купить дешево. И сегодня я хочу показать на примере ВДО в целом и Евротранса в частном некую арифметику.

Но свой рассказ я хочу начать с того, что покупать ВДО можно по-разному:

👆 Можно выстроить стратегию, брать очень много разных выпусков понемногу и в этом случае можно четко сказать, что если один эмитент допустит дефолт, портфель в целом не пострадает и инвестор заработает больше, чем если бы он купил выпуск с кредитным рейтингом А. Тут чистая математика и работа с рисками;

👆 Можно брать отдельные выпуски на круглые суммы и тут получается совсем другое управление рисками и совсем другая арифметика. И именно эту арифметику я хочу показать на своем примере.

Мой пример. Стоимость ценных бумаг, раскиданных по моим портфелям и портфелям мужа превышает 5 миллионов рублей. При этом управляю активами только я, поэтому все это можно считать за один портфель. Вот мне не комфортно вкладывать в рискованного эмитента больше 100к потому, что если я лишусь такой суммы из-за своей ошибки, мне будет обидно. Эта сумма - это мои потенциальные потери. На самом деле если вложить 100к, то потери будут чуть меньше, но поскольку сложно оценить остаток, буду считать, что лишусь всех 100%.

Теперь давайте посчитаем профит. Если взять последние размещения, сравнивать буду 2 выпуска:

👆 СФО Синара Секьюр, ставка 16.5%. Это секьюризация ипотечного долга, но тут все равно есть свои риски, хотя в дальнейшем я буду называть этот уровень доходности в 16,5% безрисковым;

👆 Йуми, ставка 25%.

То есть при покупке этих двух выпусков разница для меня будет 8.5% годовых или 8500 рублей от 100к. Но в то же время при моем портфеле - это меньше 0.2%. И вот тут очень виден дисбаланс: на кон я ставлю большую сумму, на такие деньги можно в мини отпуск съездить, хотя эта сумма меньше 2% от общего портфеля. Но если все сложится, мой доход будет всего на 0.2% больше, чем почти у безрискового актива. А если взять другого эмитента, по ощущениям надежного, но с доходностью чуть больше, но разница будет еще меньше. Вот по мне такие риски за 8500 рублей не оправданы.

Если мы говорим про Евротранс, за счет падения котировок у него доходность намного больше. Посмотрим на самую первую облигацию в списке БО-001Р-08, ставка купона по этому выпуску 21%, размер выплаты 17,26 рублей в месяц, но цена облигации упала до 640 рублей, поэтому текущая доходность дивидендных выплат выросла до 17,26*12/640= 31,8%. Система пишет, что доходность к погашению 52%.

И если сравнивать стабильные 16,5% и 31,8%, то тут разница уже куда больше. Такой риск даст мне лишние 15300 рублей за год и при погашении 56250 рублей. Если конечно погашение произойдет... Если размазать 56250 рублей по годам, то доход будет выше, чем у безрисковой стратегии на 35 500 рублей. Но плата за риск все равно остается 100 000 рублей! И вот в случае данного выпуска доход за все время составит больше 150%. Но тут лотерея, либо -100%, либо +150%. Вот мне такая лотерея даст +3,6% от портфеля и с одной стороны это повод задуматься, а с другой я помню, что -100% может наступить уже завтра... Не ИИР.Если у вас установлено приложение,

вы можете сразу перейти в канал